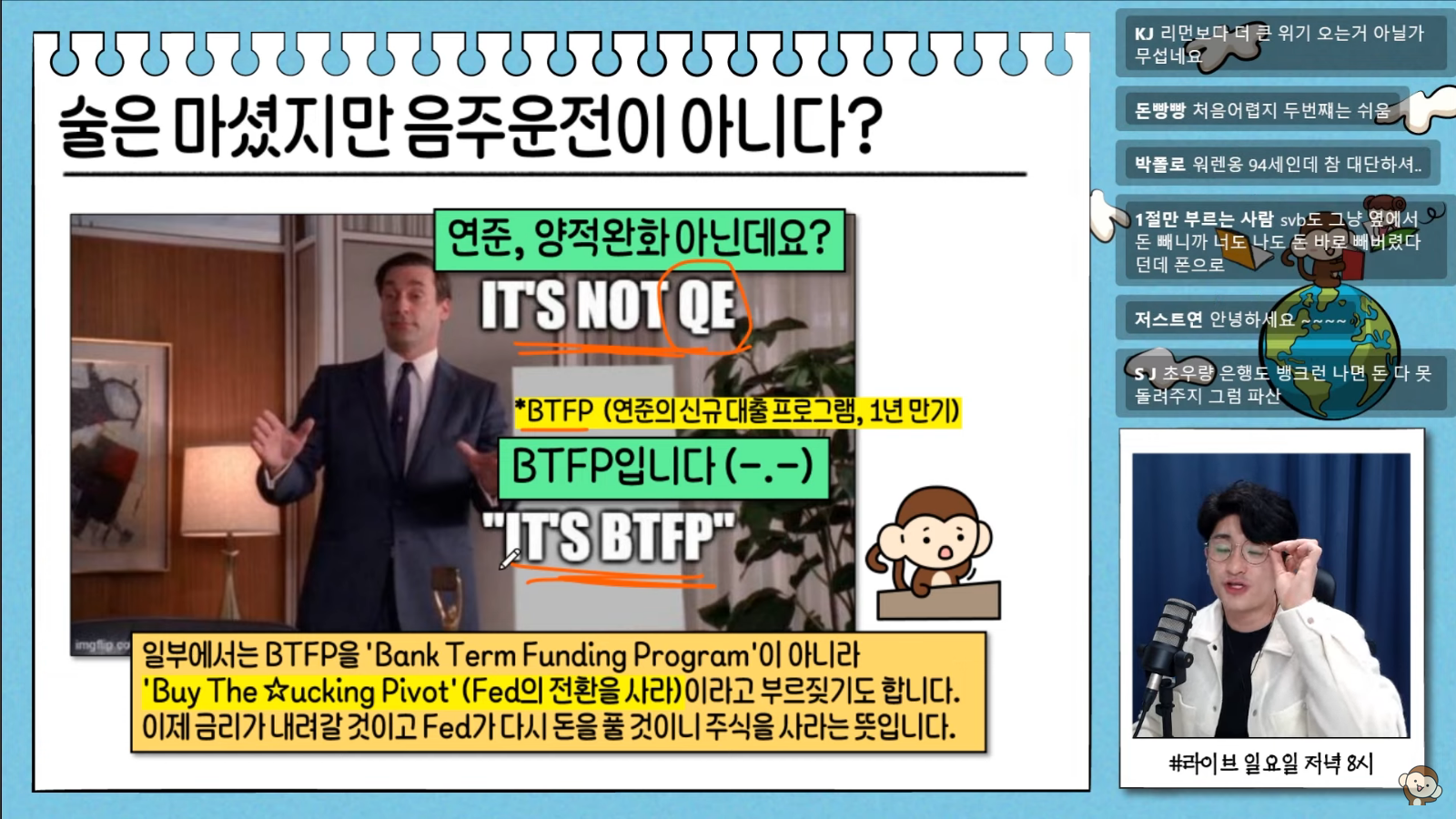

최근1년간, 5%정도 미국 기준금리가 올라갔죠.

문제는 미국 연준의 빠른 금리인상으로 인한 부정적- 시스템손상이 미국의 중소은행 파산으로 나타났다는 점.

이 은행은 미국장기채를 투자하고 있었고, 현금부족으로 평가손 상태인 채권을 팔수밖에 없었고,

두 단락을 연결하여 해석하면 "빠른 금리인상이 미국채권의 신뢰를 건들었다" 해석할수도 있고,

이런 상황은 연준의 급한 금리인상기조에 제동을 걸 수 밖에 없다는 이야기.

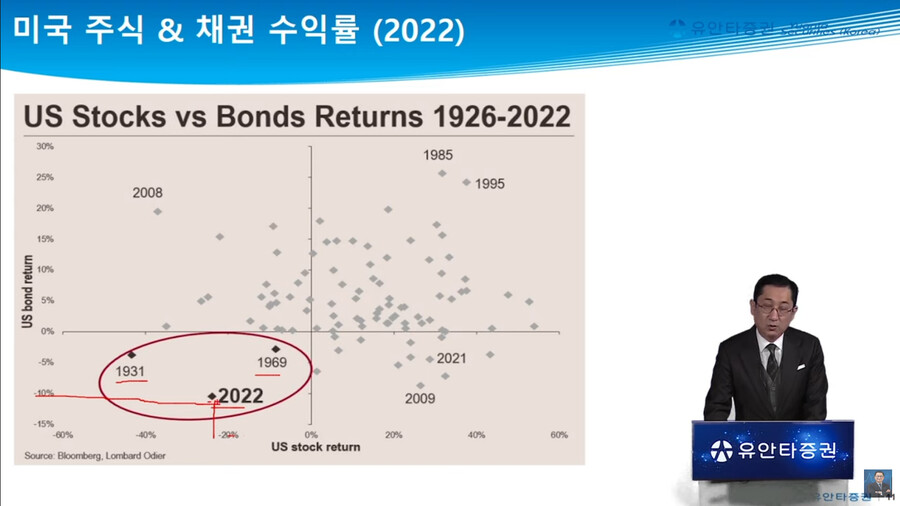

"주식과 채권이 동시에 수익이 나쁜해"는 3개 년도가 있는데, 그중 하나가 이번 2022년도.

즉 주식채권 혼합전략이 50년만에 먹히지 않는 해였다는 소리.

지금투자하고있다면, 역사적으로 투자하기 두려운 시점 한가운데 있다고 생각해도 되겠다.

이런상황에 은행이 "안전자산"이라는 미국채권에서 탈이 난 것.

(네놈들 DC계좌는 망했어!)

과거 은행 파산의 역사, 흐름 등.

은행에 대한 이해(유동원본부장님 투자업력이 은행 애널리스트부터 시작하신분이라 들을게 많습니다).

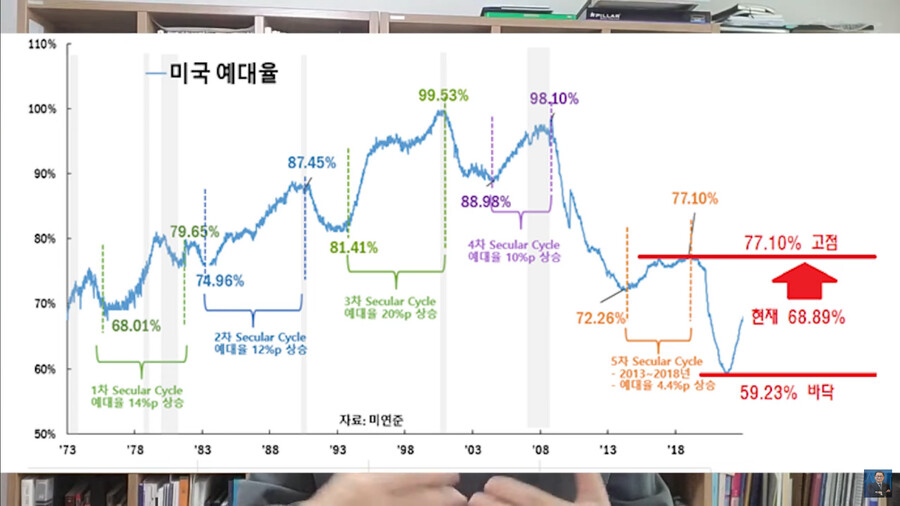

은행 지급준비율 대비 출금수요가 많으면 문제(뱅크런)이 있을 수 밖에 없는데, 디지털시대가 되면서 많은돈이 순식간에 빠져나가기 쉬워진 점.

금리와 인플레이션간 연관성은 차치하고, 기업의 "생산성향상"이 계속나와준다면 인플레를 잡는데 도움이 될것.

대출증가율이 줄어들지 않아야. 여신증가율은 더국 광의의 개념으로 역시 연체(기업/가계)없이 줄어들지 않는다면, 기업의 이익(ROE)이 줄어들지 않는다면, 시장 붕괴 나타나기 어려움.

매크로예측이라는게 잘 맞지않지만서도, 예측을 해본다면,

정치적으로는 바이든이 재선을 위해서라도 주가부양에 신경 쓸 시간이 되었다싶고 (대통령 3년차),

통계적으로도 2년간의하락장이면 충분하게 하락했고,

기술적으로도 200일 이평선 하락에서 횡보로 변화,

경제적으로도 시스템리스크 징후가 처음 나타난 상황이므로, FED의 금리올리기에 제동이 걸렸다 생각합니다.

글쓴이 본인 대응에 변화는 없습니다.

매달 월급 들어오면 사모을 뿐...!

(블랙스완.. 해치웠나..?)

좋은거만 이야기하면 균형이 안맞다고 생각한다면,

은행사람들이 최근 버핏과 딜하러 비행기타고 몰려갔다는 이야기(2023.3.17.)를 링크하며 마무리 합니다.

그렇다면 다른은행도 상태가 별로라는 소리? 아직 최악은 지나지 않았다는 소리??

(시장에 선혈이 낭자할 때는 언제인가-! 기다려라, 리쿠하치마 아루!)