개인적으로, 일반적인 주식투자 이외에,

퇴직연금계좌(DC)와 연금저축계좌도 들고 있기에.

특히 DC계좌는 안전자산을 시스템적으로 30%이상 들고가게 되어있기에, 결국은 공부할 수 밖에 없는 안전자산.

이론은 어느정도 이해되면서도, ETF로 오면 이론이 실제 투자와 응용이 안되서 어려운부분이 있었는데요...

일단 영상부터 보아요...!

채권에 대한 이해.

<영상6분 : [기존_채권ETF]와 [만기매칭형_채권ETF] 관련>

제가 물어볼곳이 없어서 혼자서 속앓던 부분인데요.

(아래 1과 1-1의 관계가 음영 영역이였음. 유튜브에서 말하는 채권공부에서는 만기가 있는데. 채권ETF는 만기가 없는데 어떻게 만기보유하고 원금이자를 받는?...이라는 실무적 궁금증)

1.채권이론에서 내가 구입한 채권금리 대비, 시장에 더 좋은조건의 금리(높은금리)가 나오면 내가 들고있는 채권가치가 하락한다는 건 이해 OK.

1-1.기존 채권ETF들은, ETF가 보유한 채권을 만기까지 들고있는게 아니라, 자동으로 교체한다는것.

(=시장 채권가치 하락시 보유ETF내부 채권 자동 교체되면서 영향... 나는 시장금리가 앞으로 내려갈거라 판단해서 보유채권을 홀드하고 싶어도, ETF가 알아서 교체해버리는)

1-2.이번에 만들어진 만기매치형_채권ETF는. 자동 교체가 아닌, 채권만기 도래시 ETF도 함께 사라짐.

(=채권 만기보유 전략 가능. 시장의 채권가치가 움직여도, 내가 보유한 ETF는 매수시점의 채권이 유지됨. 자동교체 X / 그러나, 당연히 중도에 팔면 시장형성가 매도.)

영상을 보면서 1-2를 알게되면서 궁금한게 조금 풀렸습니다.

기존 채권ETF는 만기보유같은게 아니라 시장가가 계속 반영되는 채권지수같은 느낌이였다는거로.

만기매칭형 채권 소개

아직 궁금점한 점 및 고민할 부분.

그럼 채권ETF는 어떤흐름을 가지는건지, 기준금리(미국기준금리,한국기준금리)+시장금리 변동에 따라 어떤 흐름이 나오는지.

-일단 대공황급 위기에서는 주식,채권,금 등 어떤자산이던 낙하(=시장참여자들의 급한 현금확보)는 몸으로 체득.

-미국채 금리가 올라가면, 한국채 가격이 내린다? 흠..

-100년만에 6:4포트폴리오가 깨진 시점 (주식+채권이 함께 박살난 2022년도. 이런경우가 3번정도라 함. 관련기사링크, "안전"자산이란 없다 생각함. 연5% 수익이 나면 혜자라고 해도 인플레이션으로 화폐가치가 낮아진거 따지면 본전지킨 정도라는 거 등. 요즘 피터린치 책을 보면서 느낀 예금 관련 이야기 등.)

-기타 : 왜 연금계좌에서 미국장기채ETF나 미국물가변동채를 매수할 수 없는건지. 상품개발좀...

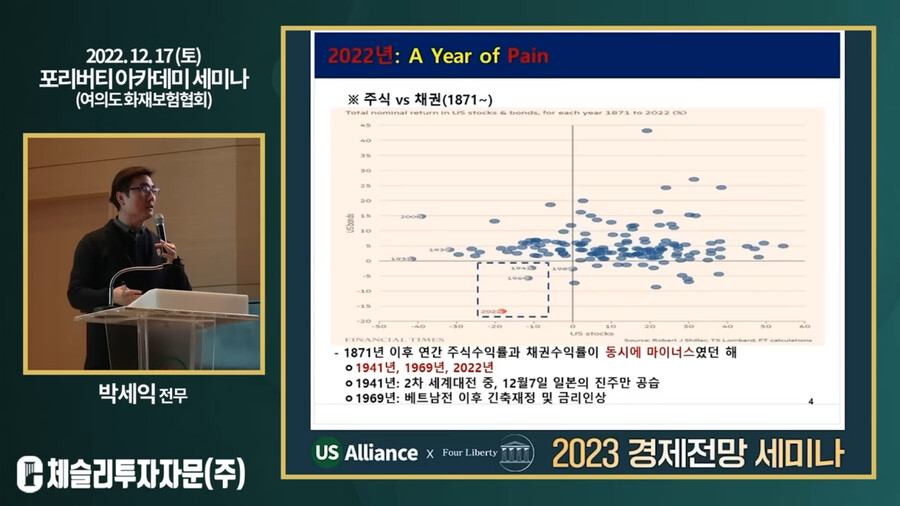

<사진1>채권과 주식이 동시에 깨지는 기록을 새운 2022년도.

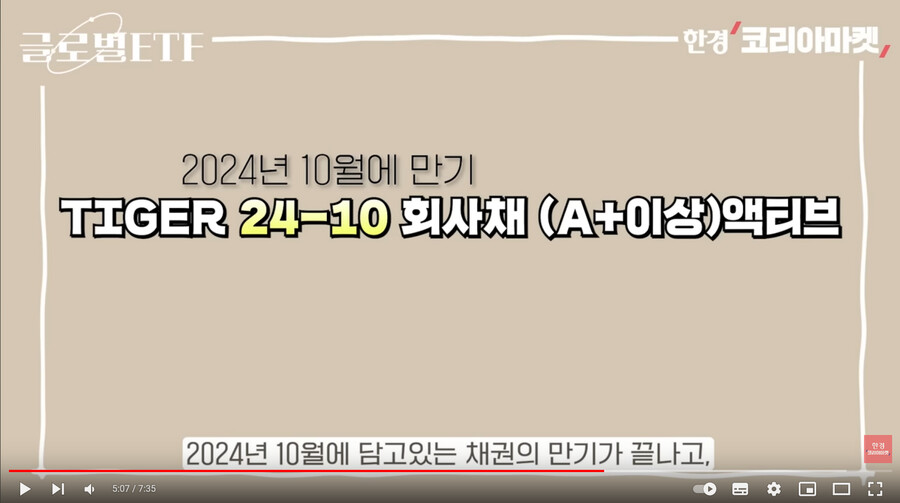

<사진2> 중간에 써있는 숫자가 00년-00월 만기가 끝난다는 것.

<사진4>최근 상장된 만기매칭형 채권 ETF 종류.

근데 결국 회사채가 다수인데.. 아문디자산운용은 국고채_10년물 임.

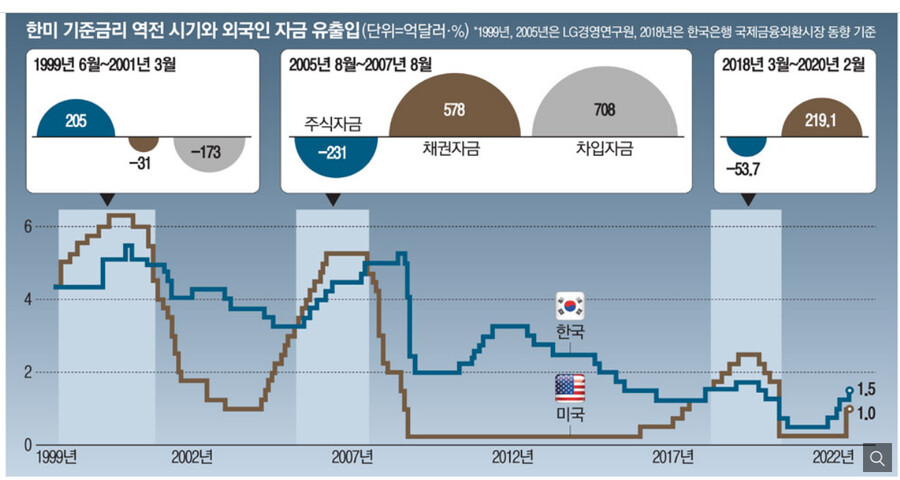

<사진5> 한국 미국 기준금리 추이 (출처: 링크)