[어닝콜 스크립트]

자! 다들 많이 기다렸지!

(저번분기에 리타이어 된 선샌니를 대신한)

용사 파티의 이야기를 시작해볼까?

우리는 머스크의 주식조각을 모으고있어!

숙적인 나락을 물리치기 위해서!

계속되는 억까에 지치는 우리들!

분할매수로 대응해도 평단가는 내려올 기미가 없는데!

3개월마다 업데이트 되는 장투 모험 이야기가 다시 시작된다앗..!

...

이번분기는 해석이 꽤 쉬운편입니다.

몇달전부터 각종FUD (리콜이슈, 모델2취소, 후티반군, 독일방화테러 ,감원이슈 등)에 더불어,

컨센미달하는 차량인도량발표 사유로 주가가 상당히 떨어진 상태(전고점-60%)에서 Q1어닝쇼크 발표.

이 상태에서 컨콜에서 언급된 불안감해소(모델2만든다구!) 및 기대감증가(FSD기대해!)

따라서, 실적 쇼크에 불구하고 주가상승 (Fait Accompli).

아래부턴 장투를 위한 심층정리. 갑니닷!

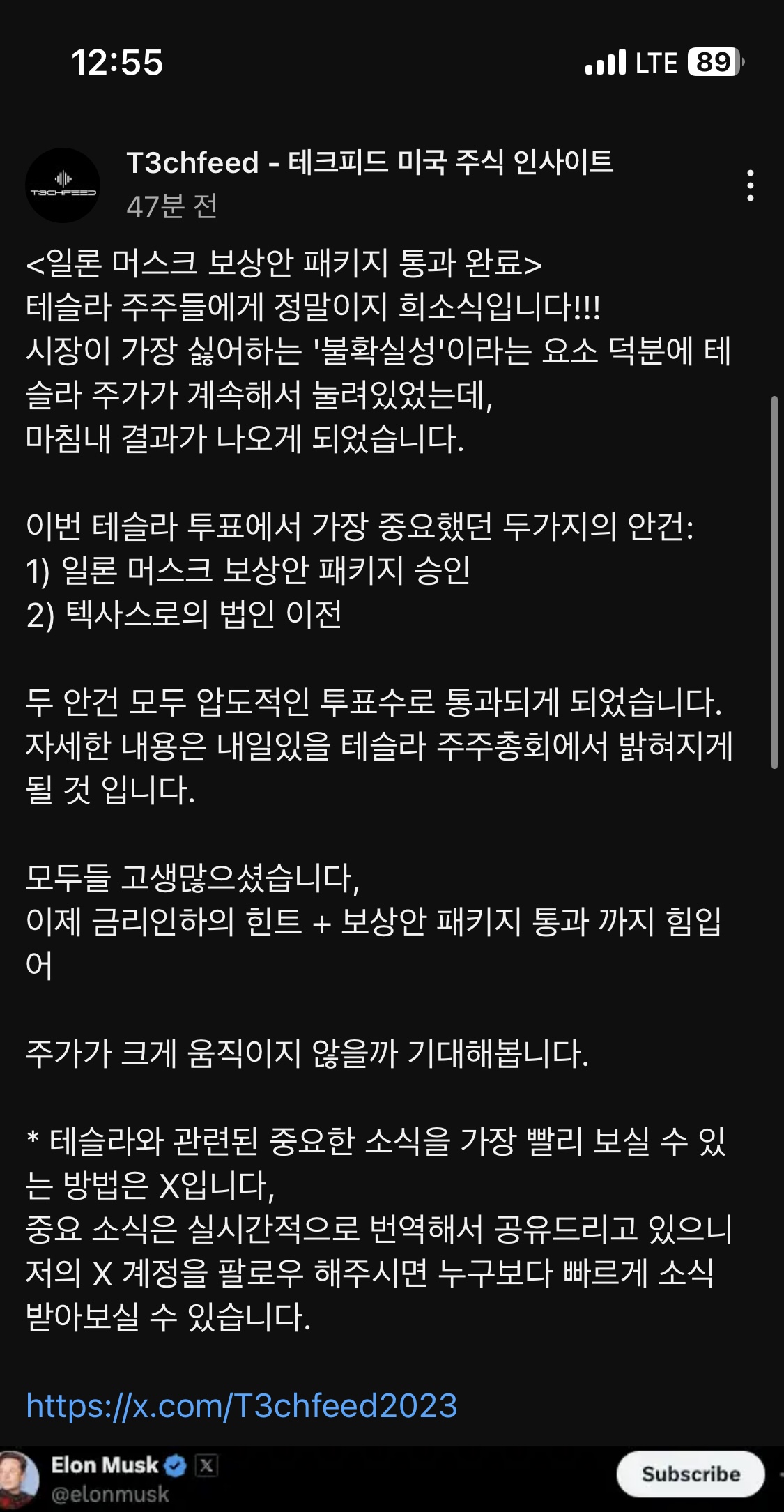

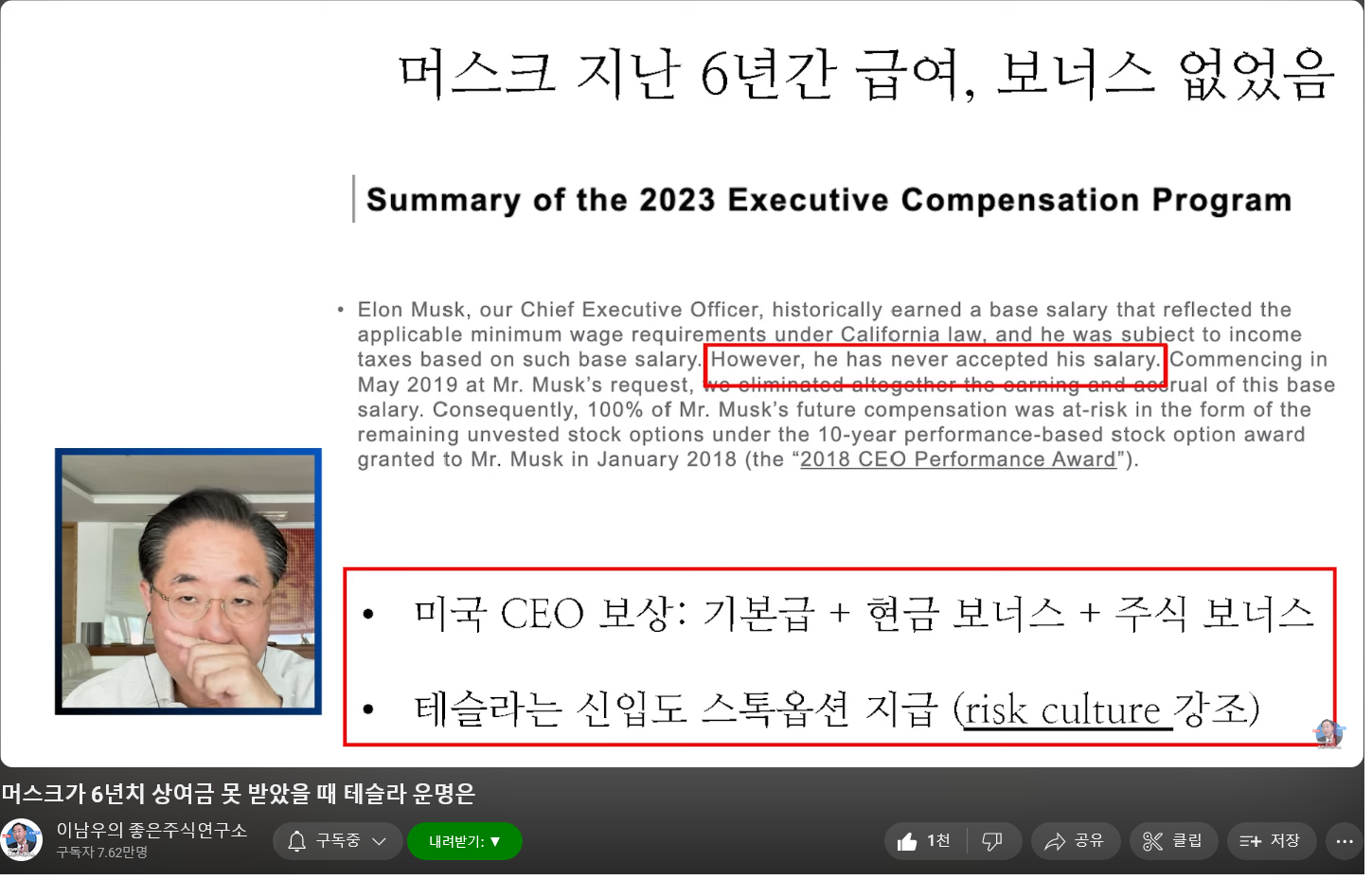

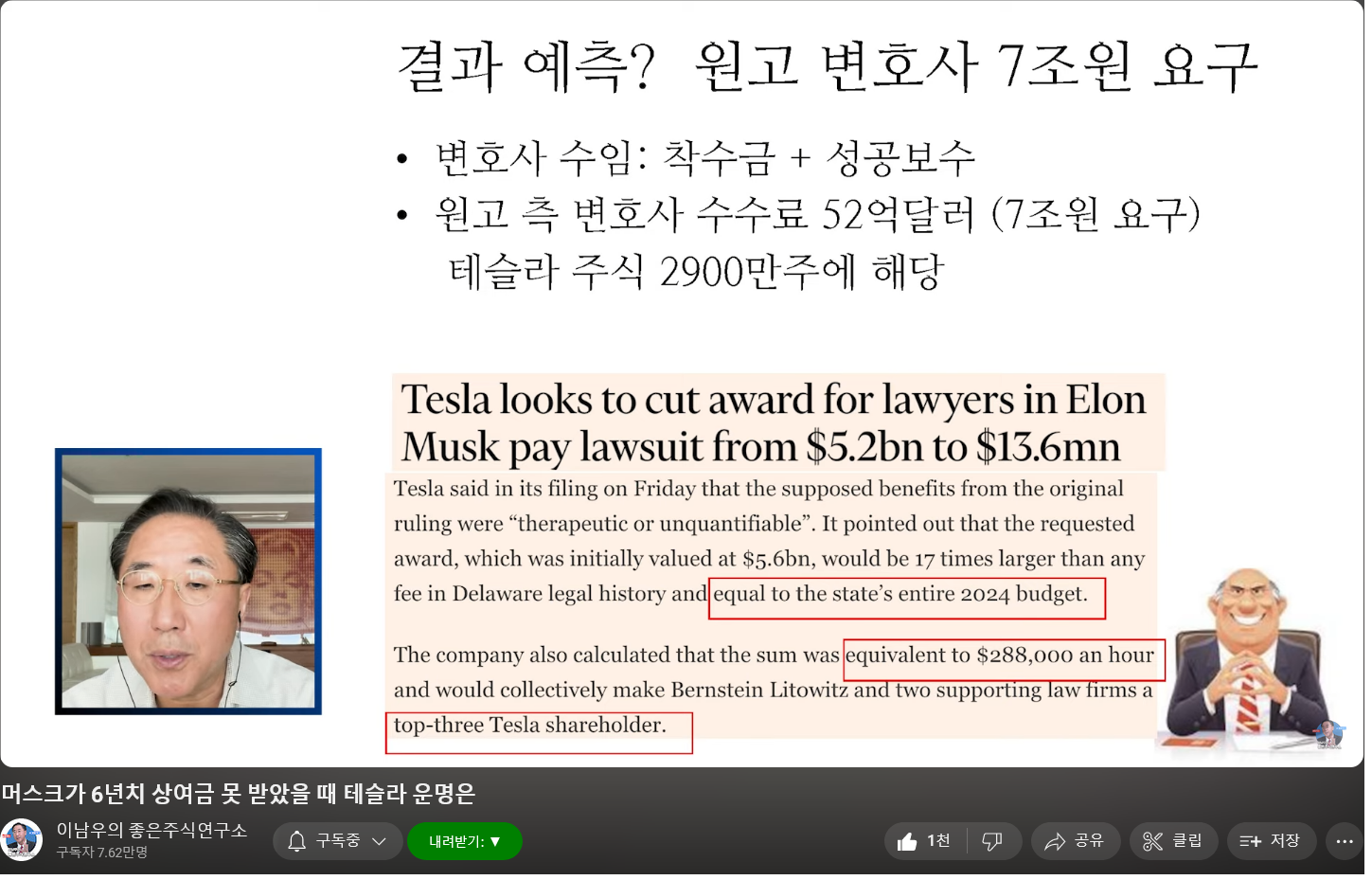

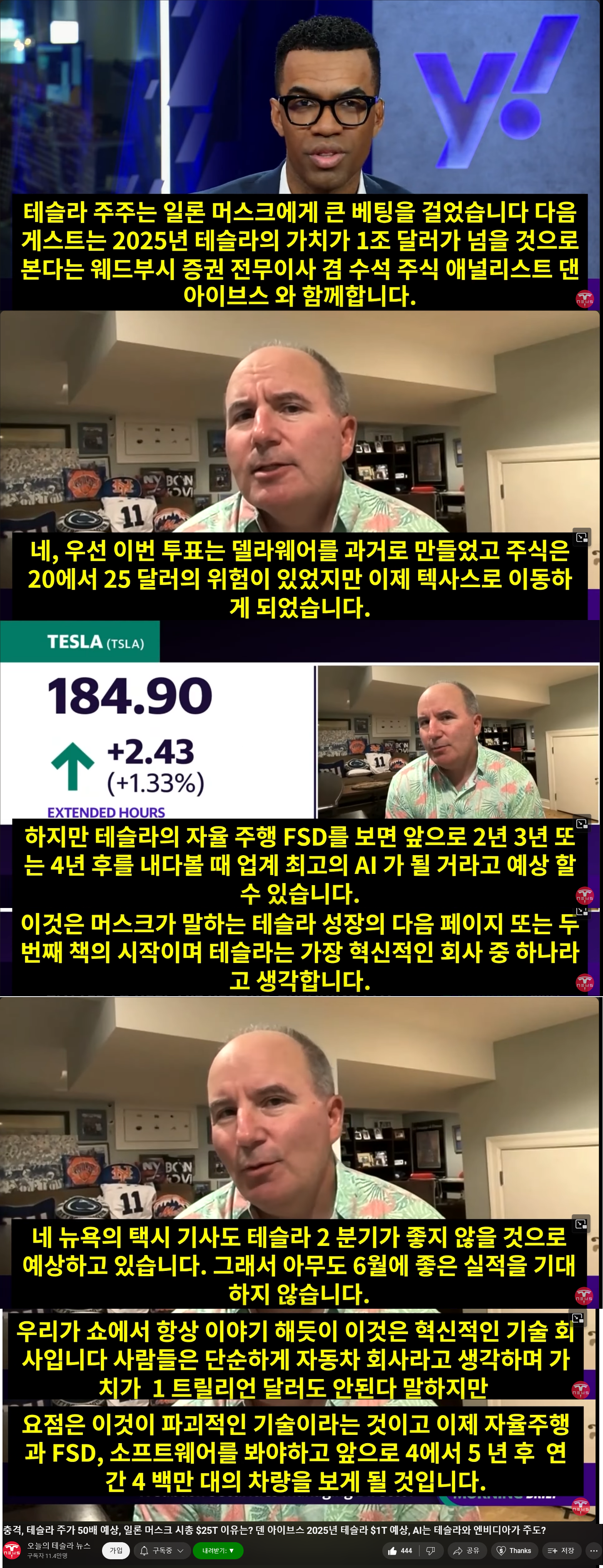

<영상1> 이번분기는 이 채널이 가장 깔끔하게 요약정리 되어있는듯 합니다.

<영상2> 심층인터뷰

<영상3> 어닝 주요사항 정리1. (총 25분)

<영상4> 어닝 주요사항 정리2. (총 6분)

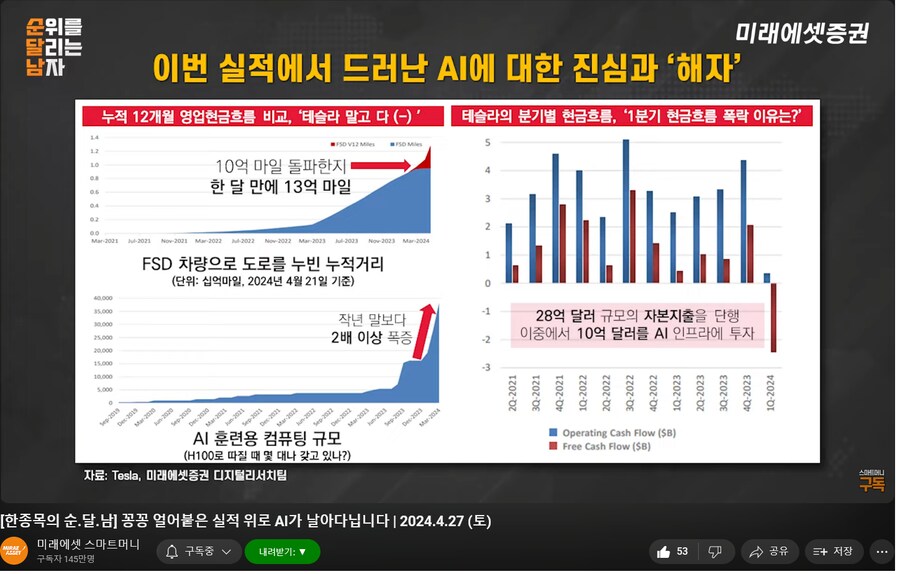

<사진1> 주요 펀더멘탈 지표 관련

좌측_상단 영역차트, 자율주행 데이터 수집량. FSD_v12부터 증가율이 더 상승하고 있음. (=엣지케이스 수집량증가 = 자율주행완성에 가까워짐)

좌측_하단 영역차트, 상기 데이터를 AI학습할 도구인 GPU의 수량이, 작년대비 2배 증가. (당시 일론의 병목해소 트윗 있었음)

우측 막대그래프, 현금흐름(FCF)이 왜 마이너스? 방금 위에서 언급한 AI인프라(GPU)를 구축하는데 지출.

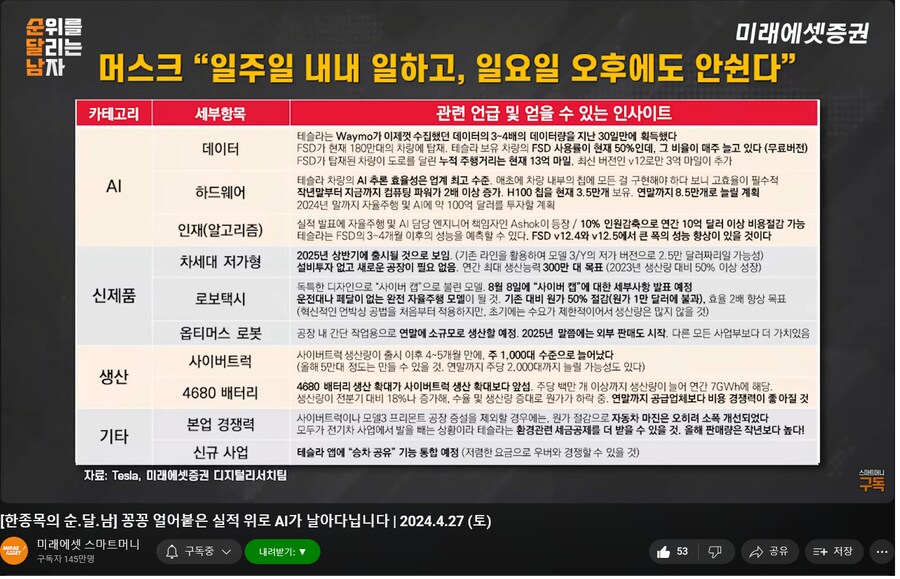

<사진2> 나 일론인데 주7일 일한다~

★매우 잘된 요약. 나는 이것을 강추한다. 이것은 무료로 땅에 떨어진 지식을 줍는것과 같다.★

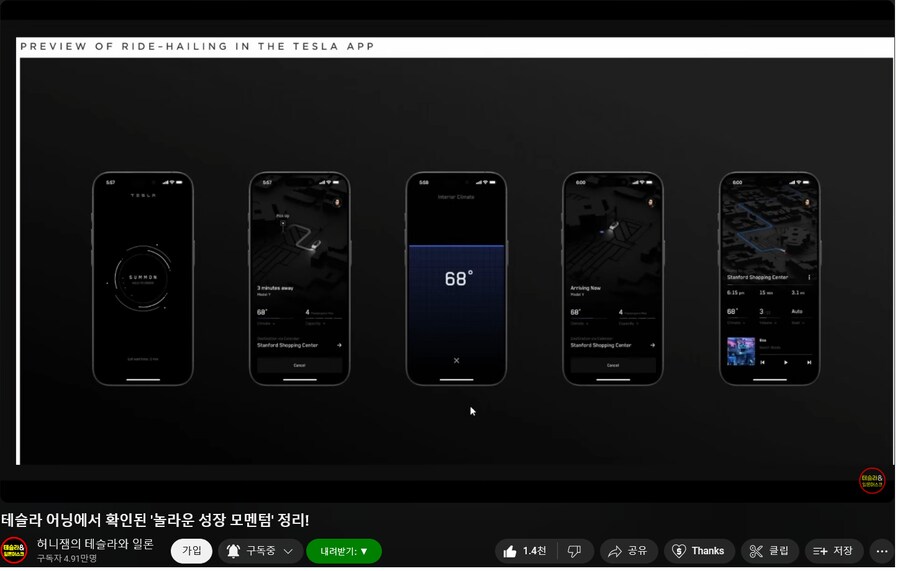

<사진2-1> 기타 신규사업의, 테슬라App에 승차공유 기능이 구현된다면? 의 예상이미지.

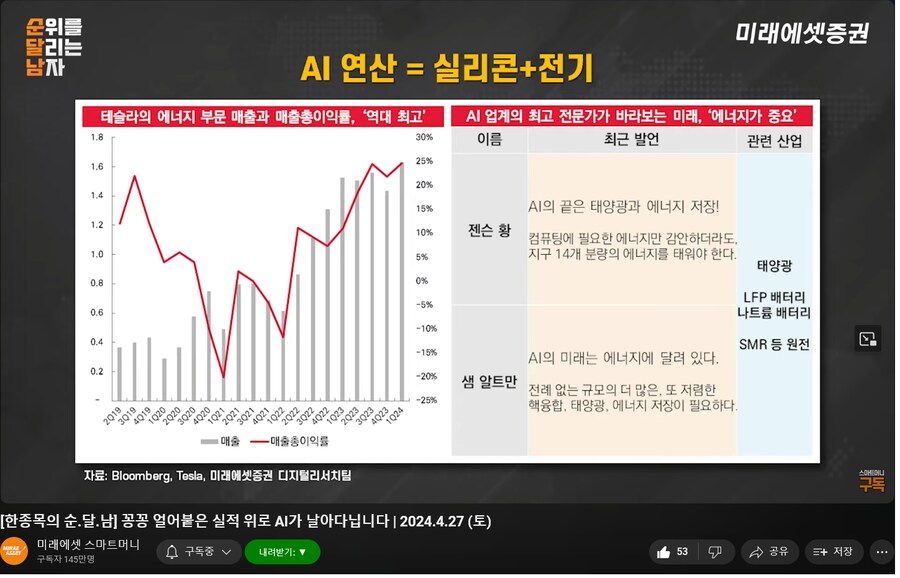

<사진3> 왼쪽. TSLA는 전기차 사업만 있는게 아님. 에너지(ESS 등)사업 성장 견조.

오른쪽, 에너지사업의 당위성과 성장성 있음(=전기 더 줘!). (참고글 링크)

<사진4> TSLA : 나는 자동차기업 아니라고..!

사업이 겹치는 주요 경쟁사들과 비교.

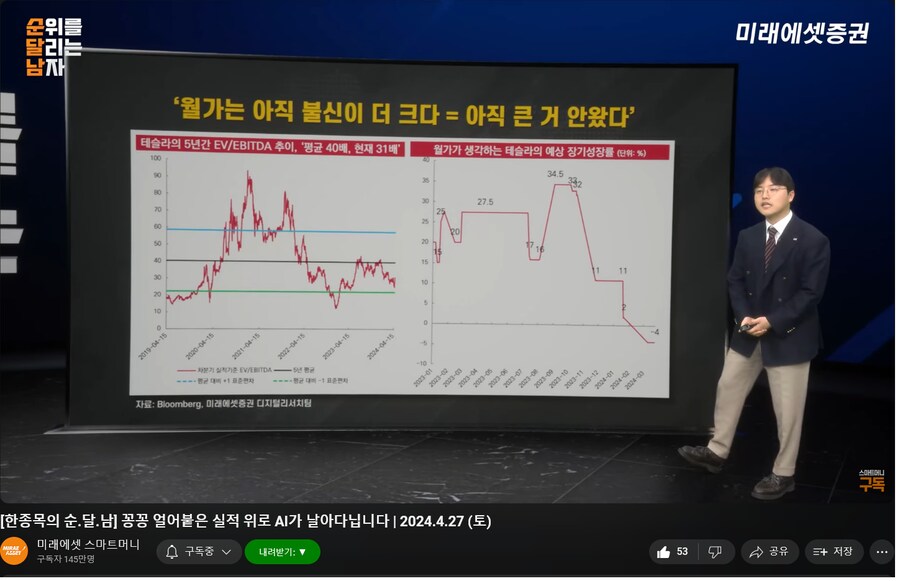

<사진5> 월스트리트 : 너 자동차기업 맞다고..!

(머스크는 이번 어닝콜에서 "TSLA를 자동차기업으로만 보면 투자하지 말라" 언급했음을 참고 할 것)

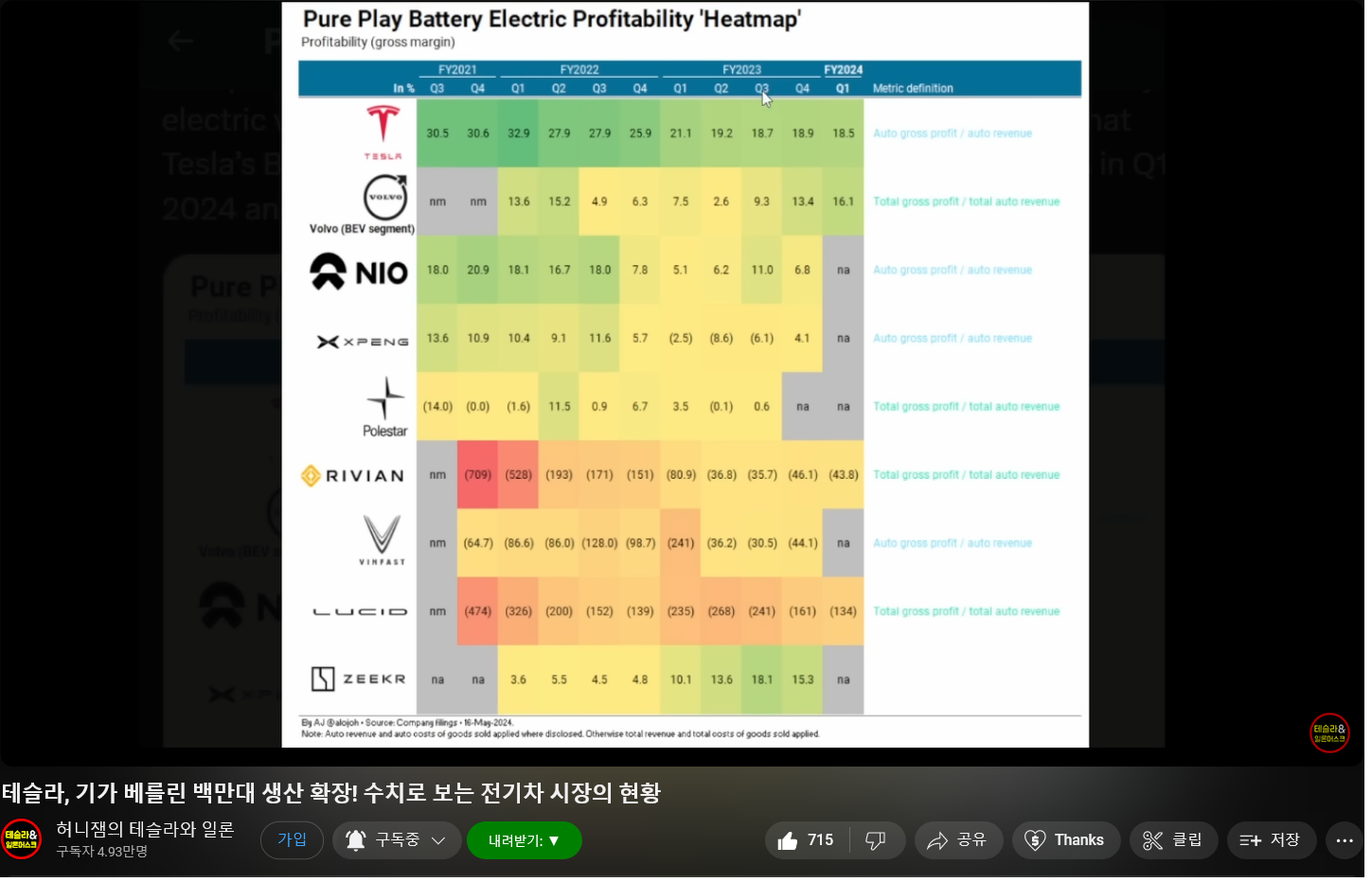

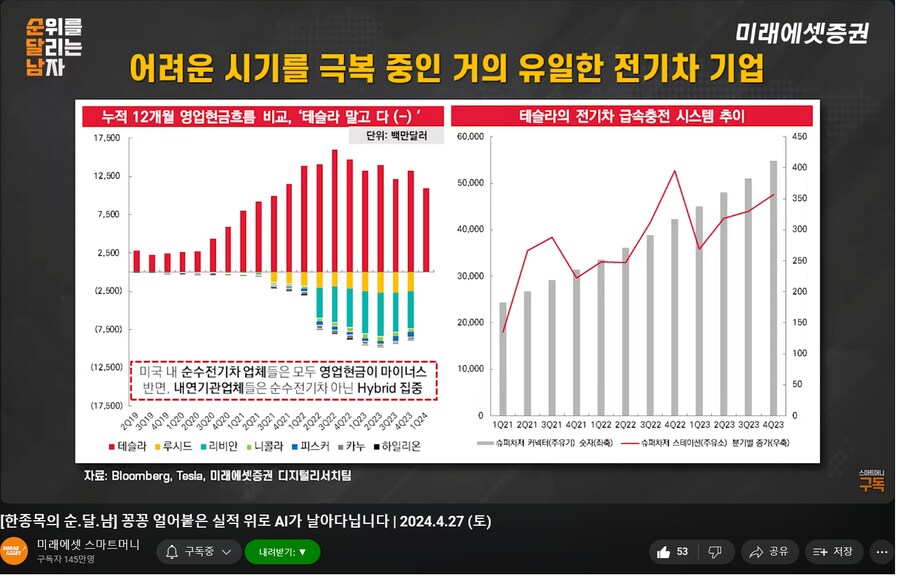

<사진6> 타 전기차기업과 비교. <누적12개월_영업현금흐름> 적자가 안나는 기업은 어디?

(이번분기는 GPU구입 때문에 FCF 적자라는 점, 상기 사진1에서 기언급 = 누적되는 방향성을 보자는 취지의 그래프)

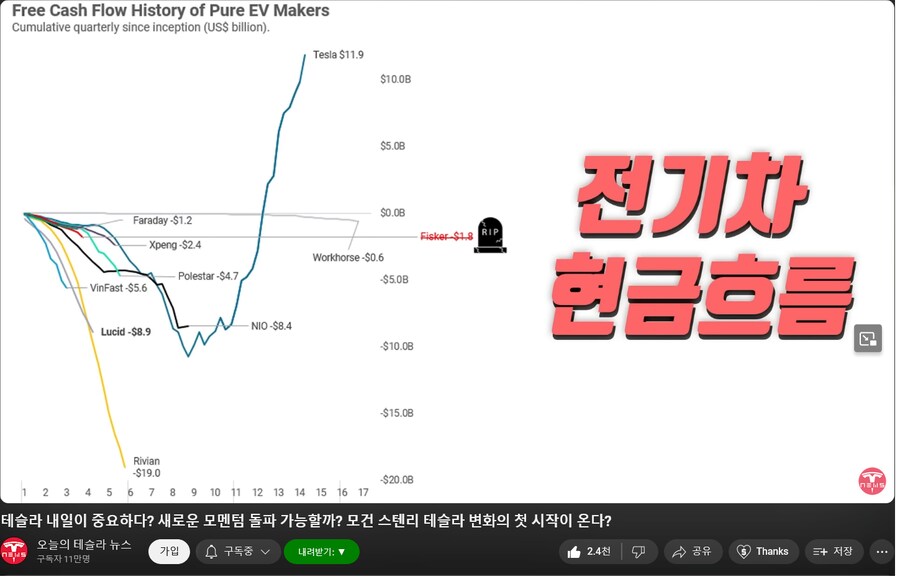

<사진6-1> 1분기 전 자료지만, 이 자료가 현금흐름 시각화가 잘 되어서 타기업과 비교해보기 쉬운.

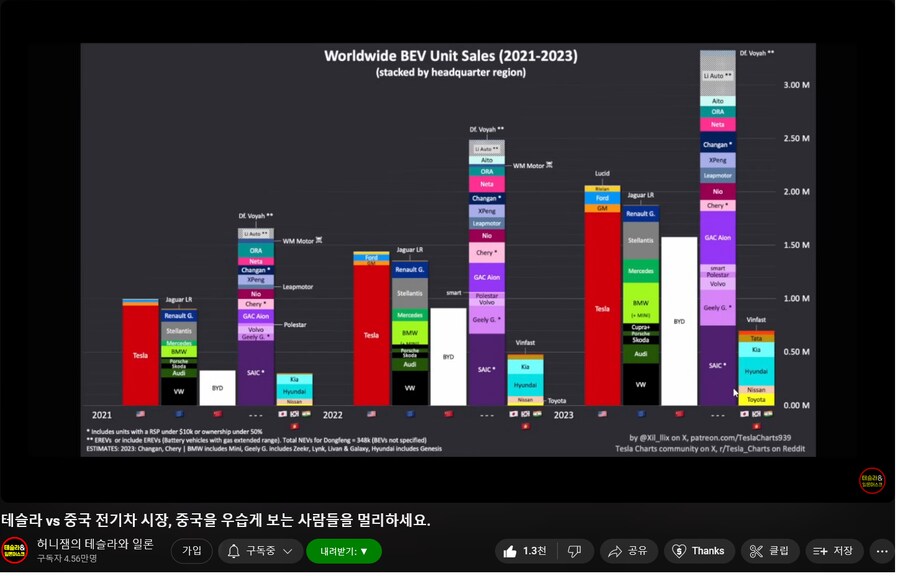

<사진6-2>역시 이번분기는 아니지만, 누적 전기차판매량 국가별-기업별 비교 (2021~2023)

앗, 참고로 어닝콜에서 모건스텐리 아담조나스가 올해 차량인도대수 추정치 구체적으로 확인요청했는데,

"이번년도 차량인도댓수가 작년보단 많을것으로 추정한다" 라고 합니다.

(=그럼 TSLA 전기차분야 마이너스 성장이라는 컨센은 과했다는 소리)

<영상5> 영상 4:30~ 타기업 과 비교 등

그리고, 타 기업과 비교가 나온김에 이어서...

<영상6> 2024.2.26. 애플의 차량 프로젝트 중단 관련.

팀쿡이 2017년 타이탄 프로젝트 언급 당시 주장한 특장점 : 1차량공유, 2전기차, 3자율주행 모두 "쉽지않음"을 보여줌.

여기에서 애플조차 쉽지 않아 포기한 비지니스를 수행중인 TSLA를 바라보자는 취지.

그렇다면 TSLA자율주행은 경제적 해자(Economic Moat) ?

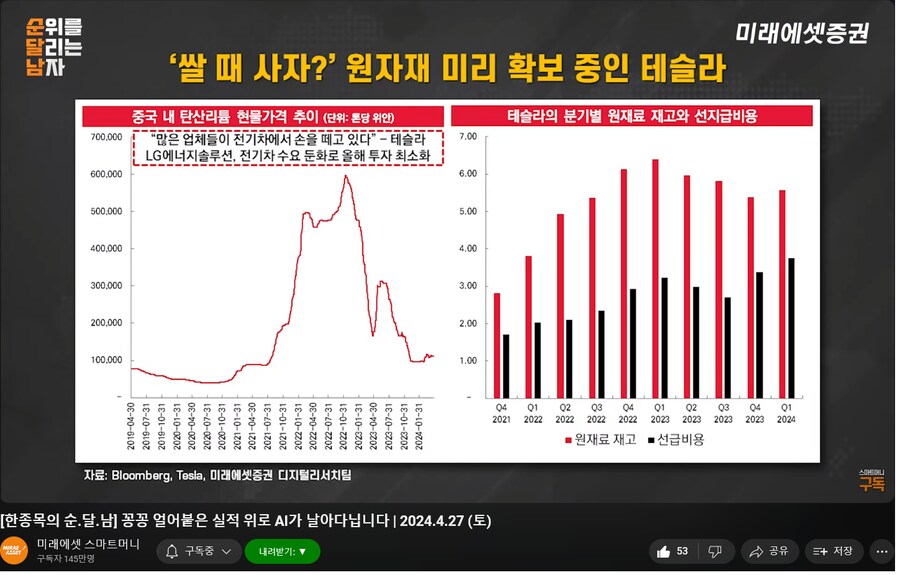

<사진7> 위기는 기회? 배터리 원자재 가격이 떨어지는 요즘에 줍줍.

저가매수는 진리니까,,,,

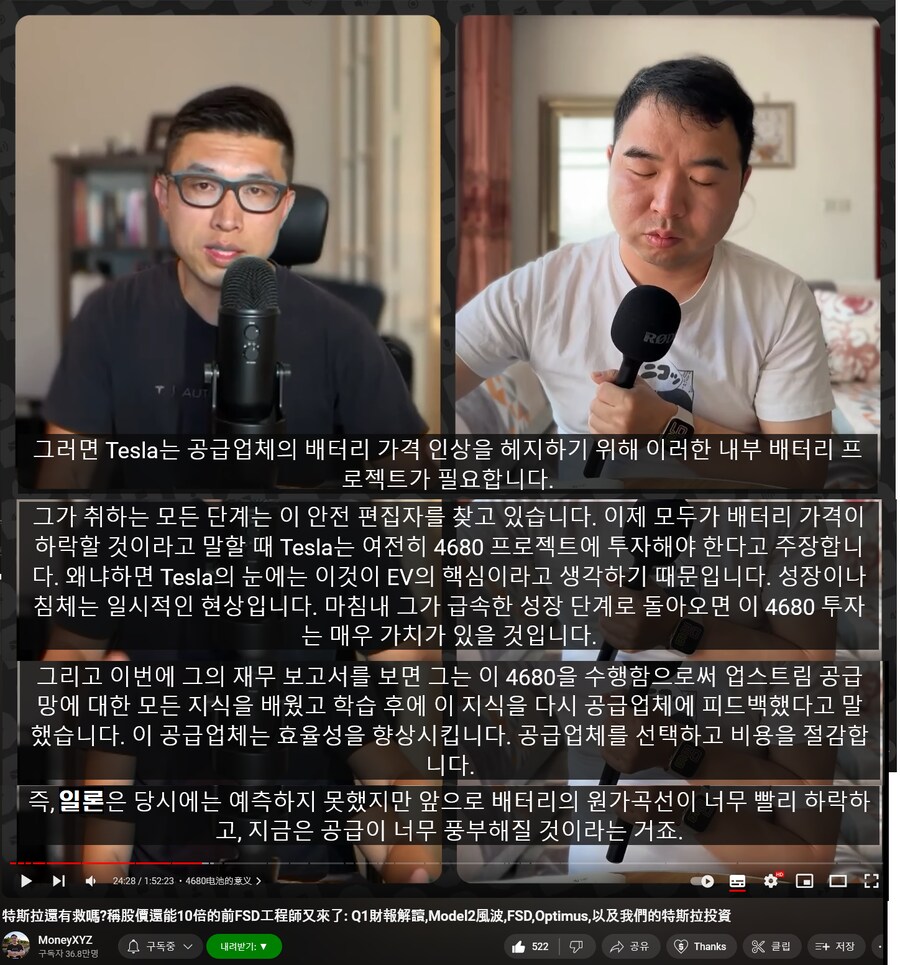

<사진7-1> TSLA최근 근로경험 있는 엔지니어 인터뷰 중 4680배터리 언급. (유튜브채널링크)

배터리 수직계열화가 하위티어 업체의 갑질을 막아주기에 (아는게 힘 관점 및 원가관리 관점) 포기할 수 없음 관점 동의.

배터리는 전기차 사업과 ESS등 에너지 사업에 모두 연관되어있음을 인지 할 것.

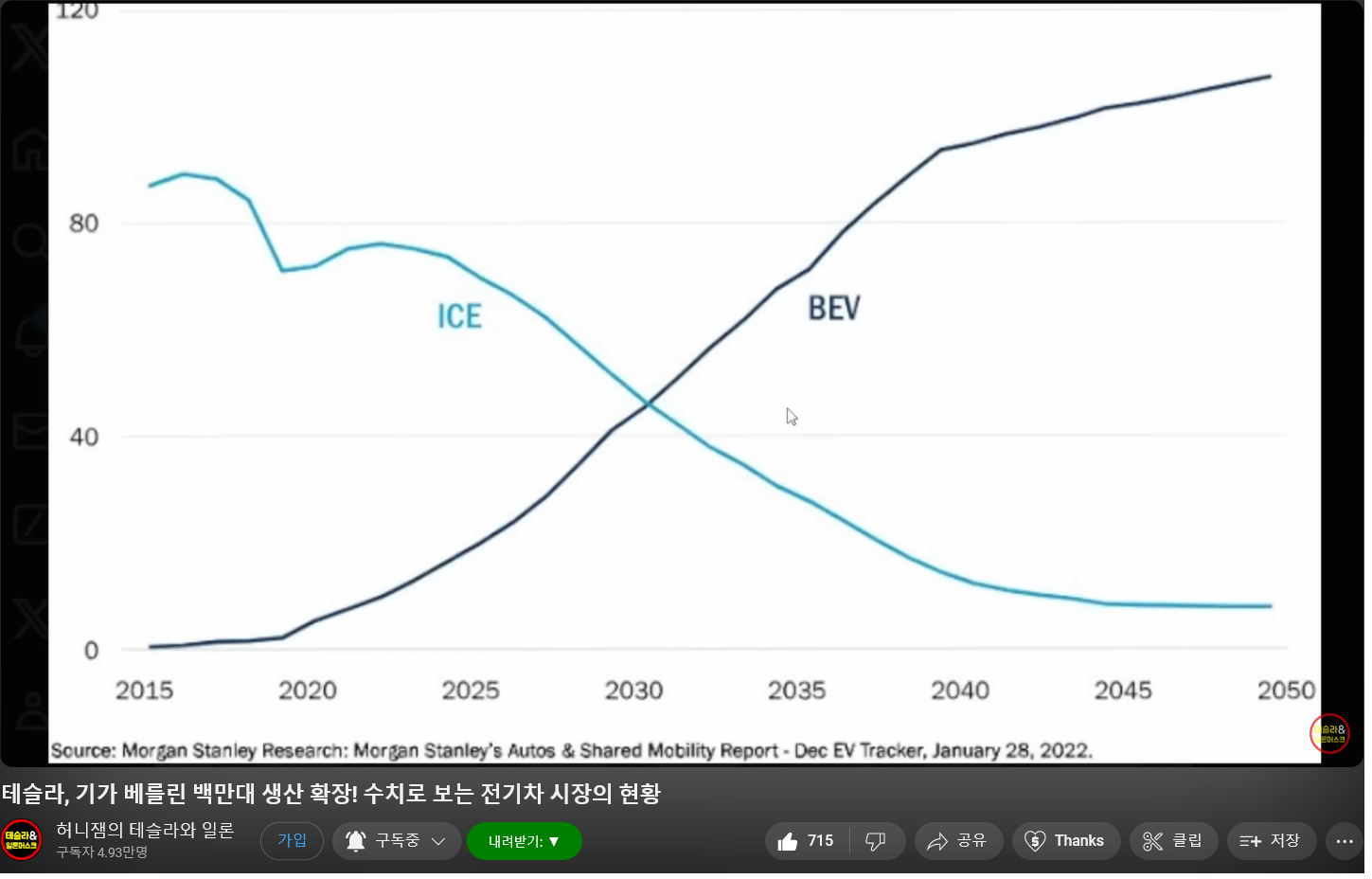

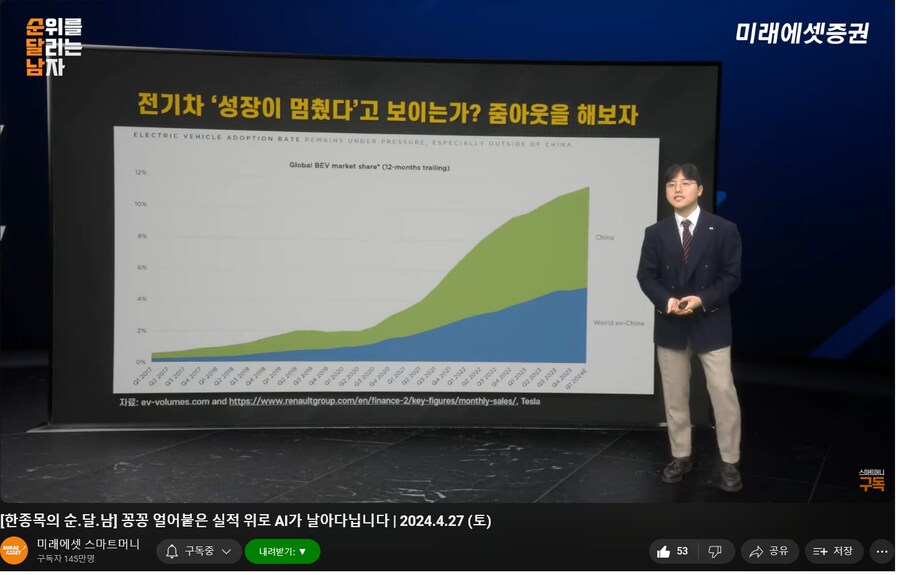

<사진8> S-커브인가, 케즘인가.

지금은 전기차 업체간 경쟁이 심해지는 과열구간에 진입했음을 인지할 것.

(참고 :샤오미. 전기차 SU7을 출시하며 "향후 5년간 해당분야에서 수익 볼생각 없다" 주장 사례)

동서양 업체를 아우르는 몇년간의 싸움이 될것이고, 파산하는업체가 나올 것.

중장기간 <치킨게임> 이다 이말씀!

(글쓴이는, 향후 몇년 안으로 중국 경제위기가 생기면,

중국정부가 중국전기차기업에게 보조금을 못주면서, 기업이 도산하면서,

선두 업체 몇개만 남고 정리되지 않을까 라는 시나리오에 무게를 두고 있습니다.)

치킨게임에 불구하고, 전기차 붐은 온다, 그게 내 신좁니다!

오히려 지금 중요한 모멘텀은 1.FSD & 2.사이버캡 입니다.

(로보택시라는 명칭 외, 사이버캡(Cyber Cab) 이라는 단어 혼용 시작)

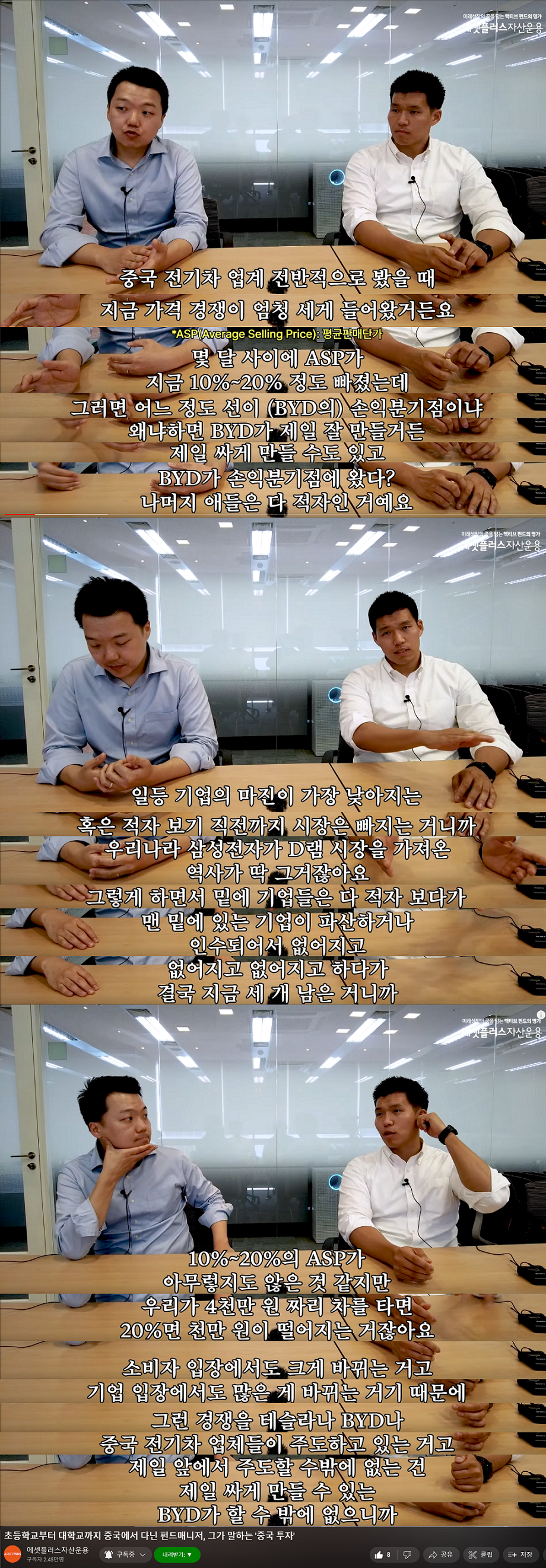

<사진9> 중국계 투자자 관점에서보는 TSLA 라는, 접하기 쉽지않은 관점 참고.

애플의 [아이폰-앱스토어 생태계] 구축을, 테슬라도 따라가야 한다[전기차-FSD 등 SW]는 주장에, 글쓴이도 동의하는 부분.

<사진10> 치킨게임과 매크로. 그리고 FSD 타이밍.

<영상7> 투자자 관점 총평.

<영상8> TSLA 장기투자자 론바론 관점.

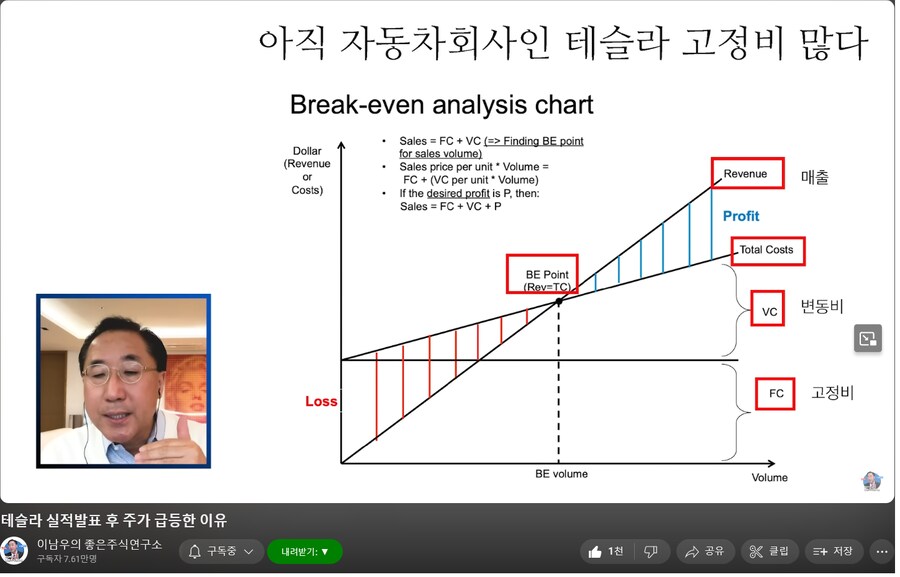

<사진11> 자동차산업에 이론적으로 접근. 고정비로 가만히 있으면 적자가 나기에, 차량생산대수를 늘려야 흑자가 가능한 구조.

(cf.규모의경제)

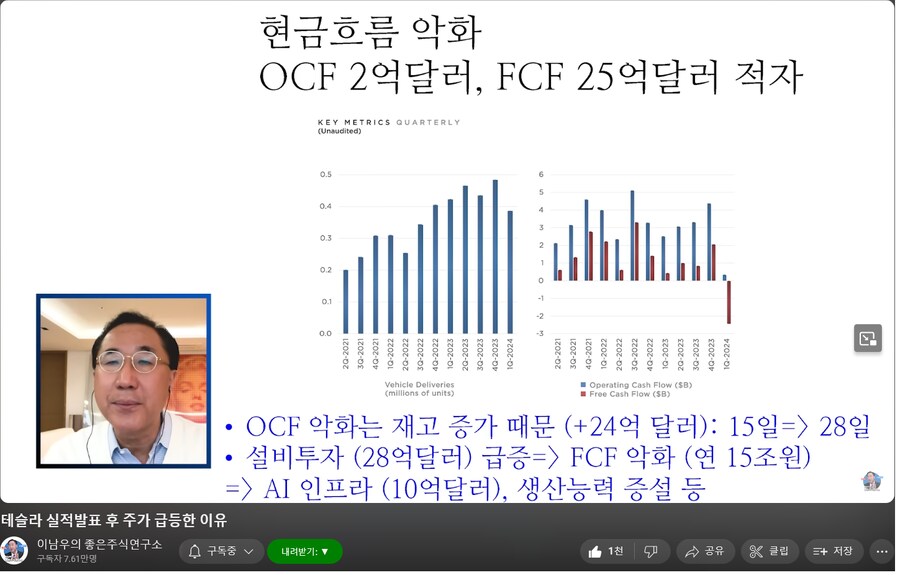

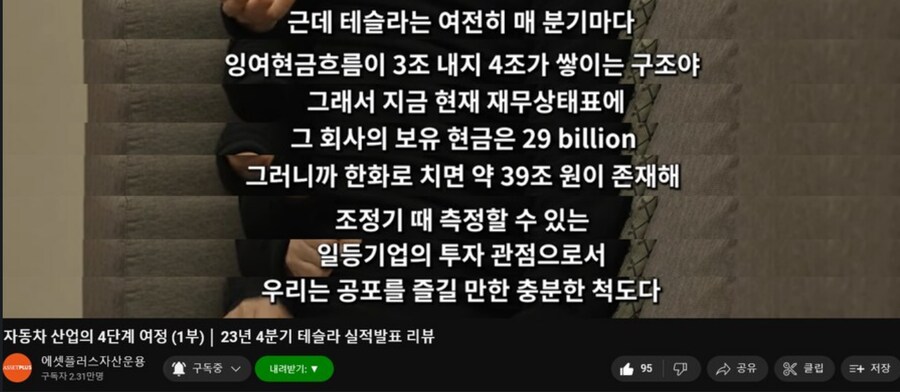

<사진12>OCF 및 FCF 수치.

위에서 몇번 기언급했으나, 현시점 TSLA의 보유현금이 많다는 점을 고려할 것 (아래 사진12-1 첨조)

<사진12-1> 저번분기에 현금보유량이 29빌리언(한화 39조원) 보유중이였는데,

투자(H100구입) 사유 FCF 적자 한번 떳다고 무서워 할 필요 없고,

이런사유의 지출(미래 AI비지니스를 준비 위한 투자)은 건전하다는 거.

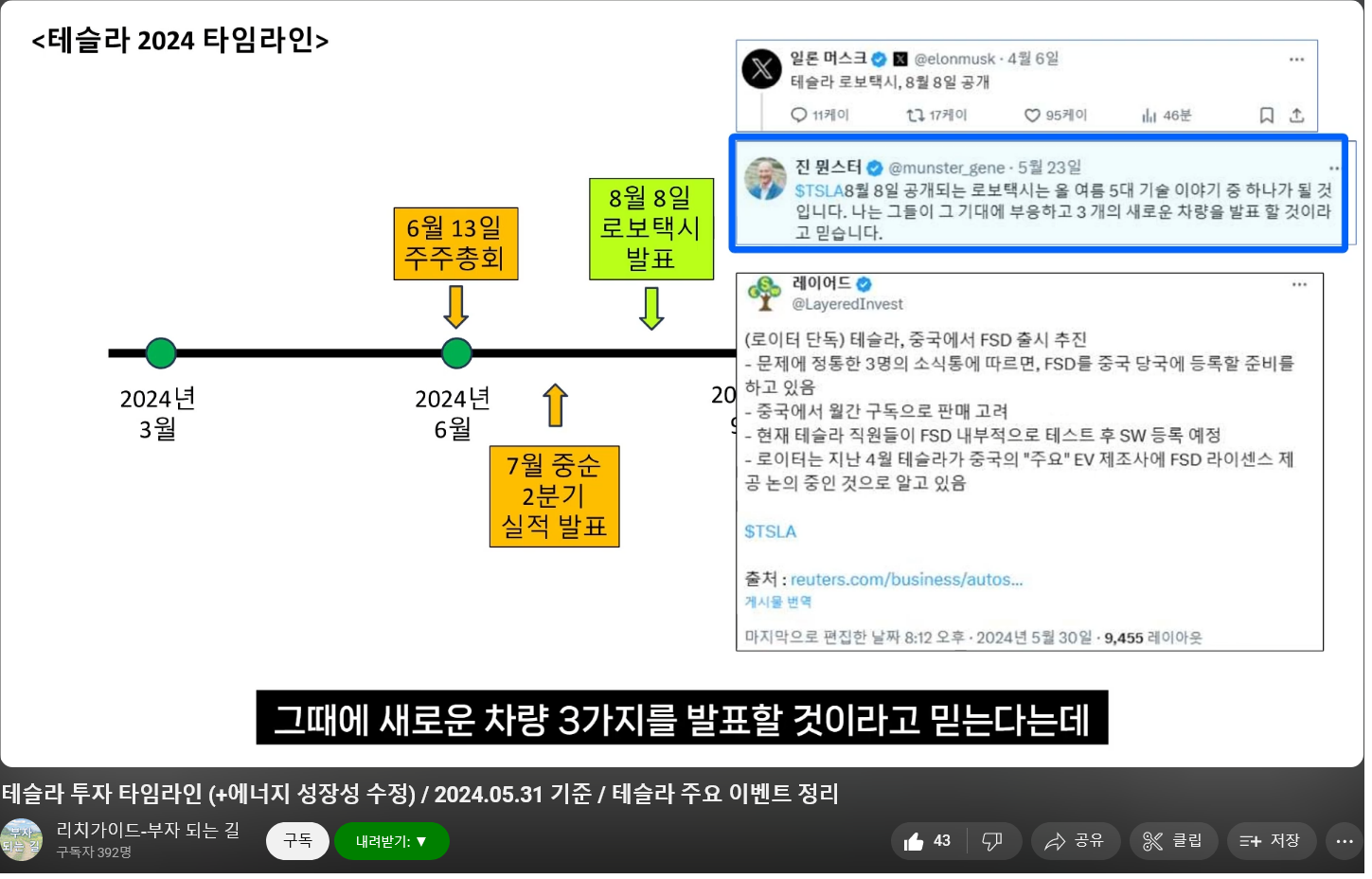

이젠 [Q2] 이후 [8월8일 언베일 행사]를 봐야, 다수의 TSLA투자자가 원하는 시작점이 될 듯?

(그러나 행사만 하면 주가떡락하는 전례가 너무 많아서, 크게 기대는 안하는게 정신건강에 좋은)

...선배...!

뭐...뭔가요? 프라나쨩? 느닷없이 화면에 얼굴을 밀착시키고선...

오늘 이슈 체크 안하셨군요. 8월8일행사가 문제인게 아니라, FSD모멘텀이 선반영되기 시작했습니다.

...?

(차트좀 봐볼까...?)

<사진13> 2024.4.30. 일봉.

"뭣..? 하루 +13% 갭상승 ???"

아니 뭔... 지금부터 움직일 이슈가 없었는데, 무슨일인가요?

(흘러내리면 140$ 대에서 추매 더 할 생각이였는데..)

...그가 움직였습니다.

<영상9> 중국 FSD 출시 승인 (+바이두)

에라이..!

왜 월급받으면 비싸지냐구...

<영상10> 마지막 영상으로,

Q1컨퍼런스콜(영문자막 한글기계번역 가능+음성)과

최신 자율주행 실주행 근황을 함께 볼 수 있어서 게시

마치며, 당신이 생각하는 우량혁신기업을 비싸게 사기 싫을때는 아래 글을 읽어보자.

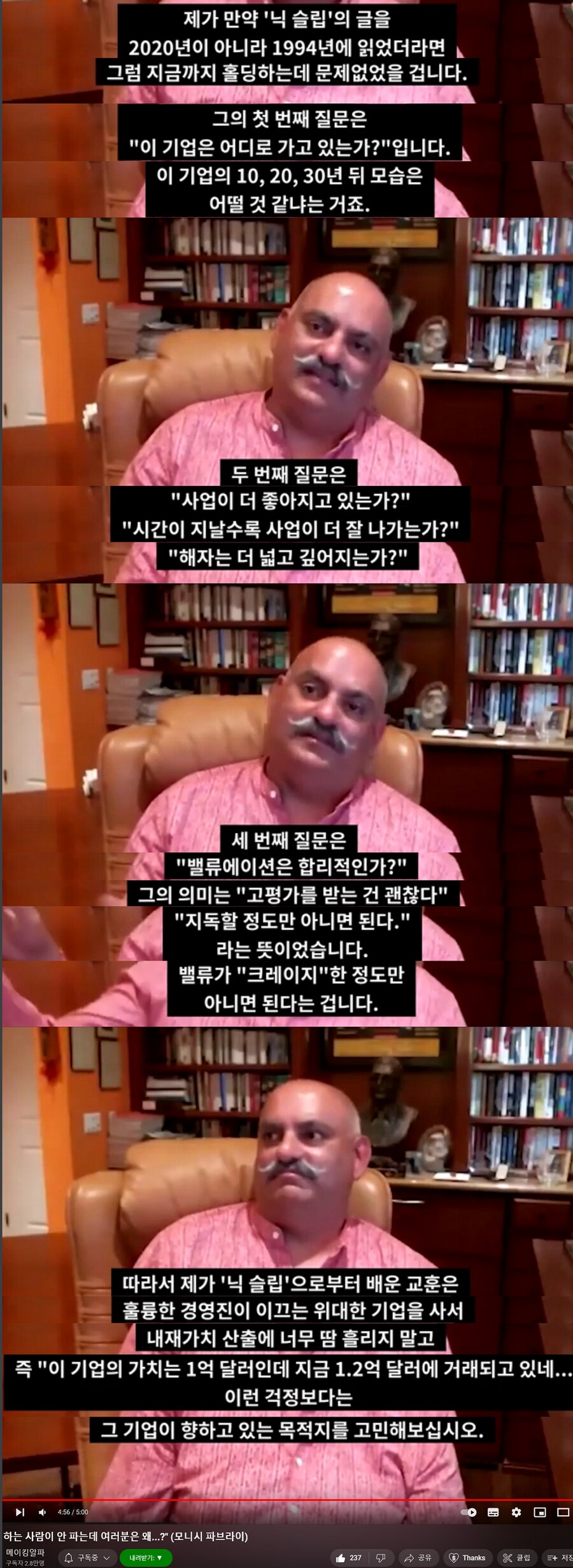

<사진14> 수염아조씨. 모니시 파브라이.

<사진14-1> 수염아조씨를 못믿는다고? 그렇다면 버핏옹을 인용하면 어떨까?

아~ 알겠고, 다시 140달러 와바랏!!