의식의 흐름으로 찾아보게 된 가치주 롤린스. 해충방제기업. 와드겸 글작성.

Q3 컨퍼런스콜 스크립트 : 링크

(비상장.. 내 이럴줄 알았..)

(잠깐. 지구온난화? 따뜻한겨울? 해충증가??)

(호오?)

(2023Q3 배당금 증가?, 자사주매입?)

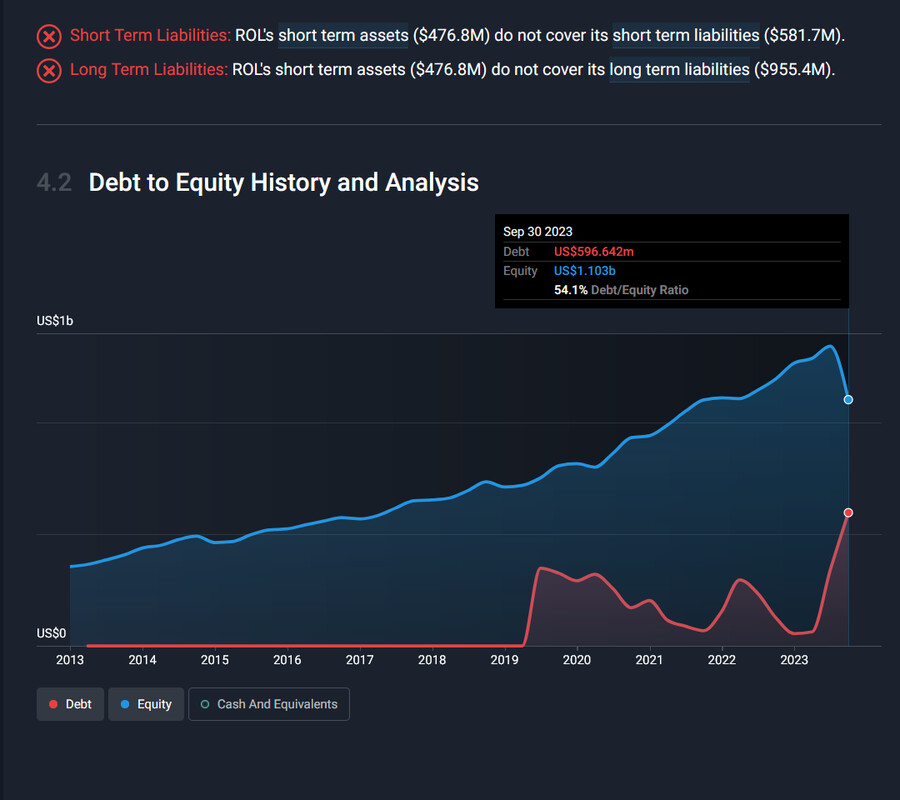

(부채가 급 늘어나네..)

Rollins, Inc.(NYSE:ROL)의 주가는 하락했지만 펀더멘털은 강해 보입니다. 시장이 잘못된 걸까요?

[ROE는 어떻게 계산되나요?]

ROE의 공식은 다음과 같습니다. 자기자본이익률 = 순이익(계속영업) / 주주자본

따라서 위 공식에 따르면 Rollins의 ROE는 다음과 같습니다.

37% = 미화 4억 1천만 달러 / 미화 11억 달러(2023년 9월까지의 지난 12개월 기준).

'수익률'은 지난 12개월 동안 세금을 공제하고 얻은 금액입니다.

ROE의 공식은 다음과 같습니다. 자기자본이익률 = 순이익(계속영업) / 주주자본

따라서 위 공식에 따르면 Rollins의 ROE는 다음과 같습니다.

37% = 미화 4억 1천만 달러 / 미화 11억 달러(2023년 9월까지의 지난 12개월 기준).

'수익률'은 지난 12개월 동안 세금을 공제하고 얻은 금액입니다.

이를 개념화하는 한 가지 방법은 주주 자본 1달러당 회사가 0.37달러의 이익을 냈다는 것입니다.

[ROE는 수익 성장과 어떤 관련이 있습니까?]

지금까지 ROE가 기업의 수익성을 나타내는 척도라는 것을 배웠습니다. 회사가 이러한 이익 중 얼마나 많은 양을 재투자하거나 '보유'하는지, 그리고 얼마나 효과적으로 그렇게 하는지에 따라 회사의 수익 성장 잠재력을 평가할 수 있습니다. 일반적으로 다른 조건이 동일할 때 자기자본수익률과 이익 유지율이 높은 기업은 이러한 속성을 공유하지 않는 기업보다 성장률이 더 높습니다.

Rollins의 수익 성장과 37% ROE를 나란히 비교

우선, 롤린스는 꽤 높은 ROE를 가지고 있는데, 이는 흥미롭습니다. 또한, 동사의 ROE는 업계 평균인 8.6%에 비해 상당히 높은 편입니다. 이는 롤린스가 지난 5년 동안 보았던 완만하게 15%의 순이익 성장을 위한 길을 열었을 것입니다.

다음 단계로 Rollins의 순이익 증가율을 업계와 비교한 결과, 기쁘게도 이 회사의 증가율이 업계 평균 성장률인 11%보다 높다는 사실을 발견했습니다.

이익 성장은 주식 가치를 평가할 때 고려해야 할 중요한 지표입니다. 투자자가 다음으로 결정해야 할 것은 예상되는 수익 성장 또는 성장의 부족이 이미 주가에 내장되어 있는지 여부입니다. 그러면 이는 주식이 밝은 미래를 위해 배치되었는지 암울한 미래를 위해 배치되었는지 결정하는 데 도움이 됩니다. ROL은 공정하게 평가됩니까? 회사의 본질적 가치에 대한 이 인포그래픽에는 여러분이 알아야 할 모든 것이 담겨 있습니다.

롤린스는 이익잉여금을 효과적으로 사용하고 있나요?

Rollins의 52%(또는 48%의 유지율)라는 높은 3년 평균 지급률은 수익의 대부분을 주주들에게 반환했음에도 불구하고 회사의 성장이 실제로 방해받지 않았음을 시사합니다.

또한, 롤린스는 최소 10년 동안 배당금을 지급했는데, 이는 회사가 주주들과 이익을 공유하는 데 매우 진지하다는 것을 의미합니다. 최신 분석가들의 합의 데이터를 조사한 결과, 회사는 향후 3년 동안 이익의 약 62%를 계속해서 지불할 것으로 예상되는 것으로 나타났습니다. 따라서 회사의 향후 ROE 역시 크게 변하지 않을 것으로 예상되며, 애널리스트들은 ROE를 38%로 예측하고 있습니다.

결론

전반적으로 우리는 롤린스의 경기력이 상당히 좋았다고 생각합니다. 특히 높은 ROE에 힘입어 상당한 이익 성장을 이룬 점이 인상적입니다. 회사가 수익의 대부분을 배당금으로 지급하고 있음에도 불구하고 수익을 늘릴 수 있었으므로 이는 아마도 좋은 징조일 것입니다. 최신 업계 분석가 예측에 따르면 회사는 현재 성장률을 유지할 것으로 예상됩니다.

롤린스는 이익잉여금을 효과적으로 사용하고 있나요?

Rollins의 52%(또는 48%의 유지율)라는 높은 3년 평균 지급률은 수익의 대부분을 주주들에게 반환했음에도 불구하고 회사의 성장이 실제로 방해받지 않았음을 시사합니다.

또한, 롤린스는 최소 10년 동안 배당금을 지급했는데, 이는 회사가 주주들과 이익을 공유하는 데 매우 진지하다는 것을 의미합니다. 최신 분석가들의 합의 데이터를 조사한 결과, 회사는 향후 3년 동안 이익의 약 62%를 계속해서 지불할 것으로 예상되는 것으로 나타났습니다. 따라서 회사의 향후 ROE 역시 크게 변하지 않을 것으로 예상되며, 애널리스트들은 ROE를 38%로 예측하고 있습니다.

결론

전반적으로 우리는 롤린스의 경기력이 상당히 좋았다고 생각합니다. 특히 높은 ROE에 힘입어 상당한 이익 성장을 이룬 점이 인상적입니다. 회사가 수익의 대부분을 배당금으로 지급하고 있음에도 불구하고 수익을 늘릴 수 있었으므로 이는 아마도 좋은 징조일 것입니다. 최신 업계 분석가 예측에 따르면 회사는 현재 성장률을 유지할 것으로 예상됩니다.

(벌써 밤인뎅, Q3 컨콜 스크립트는 나중에 보고 잠이나 자야지..)