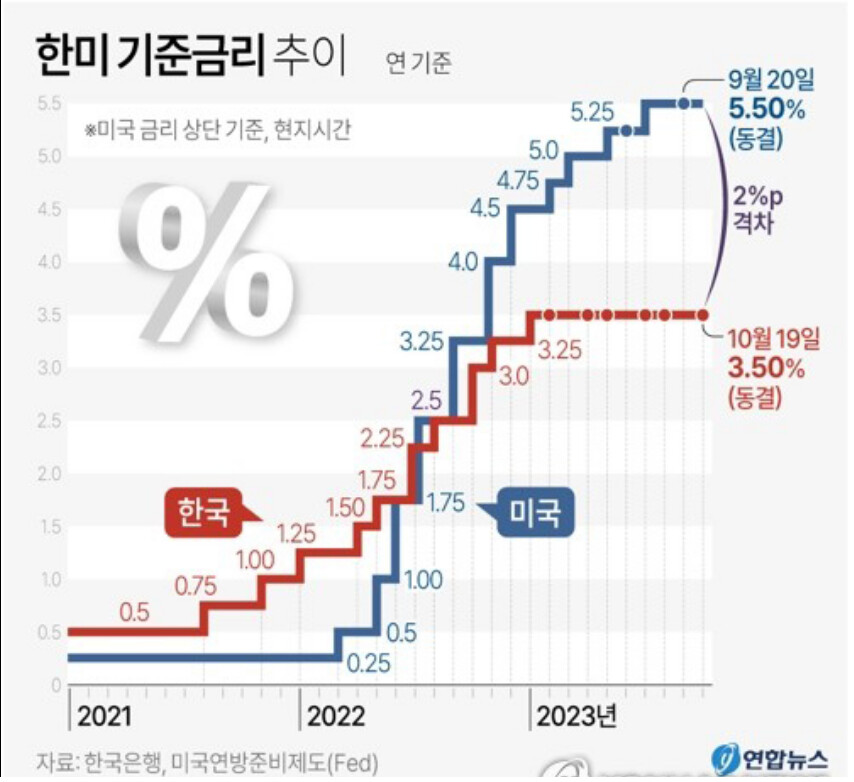

<사진1> 한국-미국 기준금리 역전 추이

한국 물가상승으로 먹고살기 힘들다고 뉴스로 나오는 요즘.

미국은 물가상승(인플레이션)을 억제하려 고금리를 더 오래 가져가려는 상황인데,

"한국은 왜 금리를 더 올리지 못하나", "기축통화국보다 금리가 오히려 더 낮은가?" 에 대한 일부 해답으로,

"부동산 레버리지"를 말할 수 있지 않을까?

해외사례 키워드 : 2008 서브프라임 사례 15년 전. 일본의 잃어버린 30년.

가계 : 전세제도-전세"대출"제도- 그 대출금을 활용한 갭투자(=레버리지), 한국 가계부채 순위

신격화("부동산은 무적"/ 가구보유자산 80%가 부동산 이라는 통계).

기업 및 정부정책: 미국-한국간 기준금리 차이, 대출제도 유동성공급(특례보금자리40조,역전세대출,50년주담대), 부동산PF 및 허그(주택도시보증공사) 부실상황

<동영상1>

영상6분: 전세사기 1.5조 규모. 세금으로 대출해주고 사기피해를 다시 세금으로 매꾸어 주는.

영상14분: 유주택자 대출 허용 정책. 특례보금자리론. DSR 없이 40조원 볼륨.

영상18분 : 일본사례 75조엔 예산소모에 불구 부동산하락을 막을 수 없던 10년.

영상21분 : 한국 부동산시장 흐름. 2023.3~5월 실거주가 아닌 가수요자가 주로 매입한거로 보임. 실수요자만 남으면서 거래량이 줄어든(비싸서 잘 안사는).

영상24분 : "부동산 파생상품"시장처럼 보인다. 마치 주식파생 옵션하듯이 부동산을 한다. 기초자산가격이 흔들리면 리먼사태처럼 되지 않을까?

영상28분: 문제지적. 유주택자 전세대출. 기준금리 대비 대출금리 스프레드. 가계부채.

<동영상2>

영상3분 : (부동산PF)그럼 위기가 터지면 어떻게하라는? 최초위기에서 시일이 지난상황에서는 대출이 능사가 아니고, 정부 단에서 벨류에이션 통해서 살릴건 살리고, 죽일건 죽여야. IMF 사례.

영상7분 : 기초자산이 어그러지면 대출지원은 의미가 없음. (단순계산. 최종 이익률20% 예상되는 사업인데, 이자10%대출을 해주면, 2년지나면 이자비용으로 수익0원)

영상17분: 한국 주식시장은 부동산시장 대비 규제 많지 않은지.

영상34분 : 역사적으로, 지대(부동산)에 대한 사유화와 지금을 비교. 역사의 반복. 결과적으로 자본주의를 해치는.

<동영상3>

영상초반 : 부동산PF 관련 이야기.

기초자산을 보증해주는 기관이, 기초자산이 하락할 때 문제가 생기는 역사.

보증기관인 주택도시보증공사, 주택금융공사의 채권발행.

부실규모만큼 채권발행을 해야할것인데, 큰 규모만큼 채권발행이 어려울(금리가 위로 튀는)것이고,

그렇다면, 한국 전체 채권시장에 교란요인이 되지 않을지.

영상16분 : 관치금융.

영상20분 : 아파트 공급폭탄효과는 과거는 유효했으나, 모수가 너무 커져서 최근은 단기효과로 그침.

영상25분 : 도시화 이론과 실제 등. 그런데 출산률0.5에 영향을 준거로 보이는.

영상32분 : 피크. 현출산률이 경제활동 인구로 나타나는 15~20년 후는 어떨까?

<동영상4>

영상초반 : 서울보증보험 IPO 관련. 단순화하면 민간보험사.

전세보증보험, 전세가격을 기초자산으로 볼 때 전세가격이 내리면(=보험금지급) 어려워지는 업종이라 요약가능.

영상6분 : 은행은 보증이 있으면 전세대출 내주기 쉬워지니, "보증"보험에 대한 수요가 있는것.

영상10분 : 전세시장규모 1000조. 회계상 대출은 170조. 830조는 가계자산으로 잡힘./갭투자 레버리지 창출과정 : "전세대출".

(레버리지 투자는, 시장이 오른다는 전제 하에 행복한 것이므로, 시장가격이 내리기 시작하면 순식간에 본인 자금까지 녹음.)

영상12분 : 2018년부터 전세의 의미가 기존"서민주거"에서 "갭투자 레버리지를 위한 어떤 무언가(전세=대출=레버리지)"로 변질.

다시 말해서, [자기자본_전세]가, [대출_전세]로 전환(레버리지/유동화)하는.

즉, 전세시장 "몇백조" 자산이, 전세대출제도를 통한 유동화→갭투자에 이용됨.

도덕적해이.

23년7월부터는 특례역전세론(역전세 마이너스 발생시 주택담보로 대출해줌) , 특례보금자리론(주택매매시 대출해줌)을 만들어주면서 유동성 공급.

▶지금당장의 부동산가격 하락은 막아주지만, 가계대출 증가. 그런데 그 다음대책은?

영상22분 : 주택보증공사 등 국채자금조달이 가능한데, 이 부동산시장에 문제가 되면, 나라 문제가 되는것이 아닌지.

영상24분 : (부동산시장 벨류에이션) DSR에 대한 설명. DSR 40% 적용시, 가장 잘사는 한국 소득5분위가 5분위주택(상위20%)을 사려해도 어려울정도로 비싼.

(계산예시 : 서울5분위 주택가격 29.7억인데, 서울5분위 1.9억연봉으로 구매하려면. 소득대비 16배라는 계산.)

DSR을 우회하는 정책(=레버리지 증가) 여부를 관찰해야.

영상36분 : 부동산 가치평가 코어는... [금리] 와 [대출] 로 이루어진.

<동영상5>

2023.7.뉴스. 한국 GDP 대비 가계부채 100% 초과.

잘 설명된 관련기사 첨부 : 링크(2023.8.기사)

결론은,

정부 정책(레버리지 추가허용/채권발행 성공적/ 펀드조성) 유동성 증가 또는,

거시경제완화(기준금리인하 또는 반도체 등 수출증가 따른 GDP대비 부채녹는 현상)

로 부동산이 연착륙 하는게 좋겠으나,

그렇지 못할수도(가계대출을 여기에서 더 증가시키거나, 금리를 더 올리기는 버거운 시점. / 디레버리징, 파산-부도처리 역시 어려운) 라는 평범한 결론.